簡單配置之間的競爭

在決定前往海外投資並處理完開戶程序後,緊接著而來的就是該如何進行資產配置,通常新手建議不外乎是以下兩種

- VT搭配BND

- AOA

VT&BND組合靠著背後發行商Vanguard的品質保證,得到了較多數投資人的青睞。但另一檔由iShares發行的AOA也不遑多讓,以一檔ETF同時滿足全球股票債券配置而聞名。

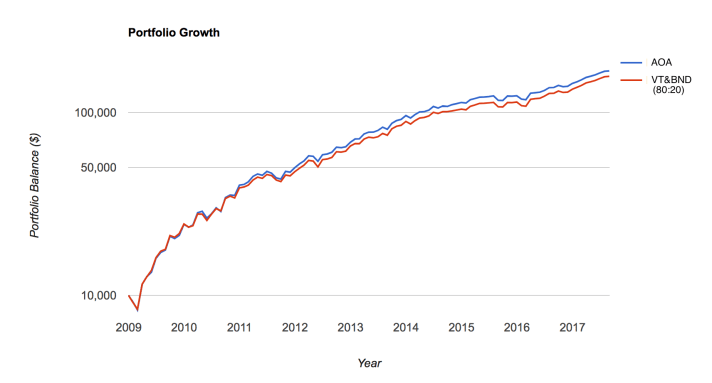

兩種配置分別有其各自的支持者,雖然按照過去紀錄顯示AOA表現較佳(下圖),但目前偏好AOA者仍屬少數,其中有個原因是許多人對於AOA存有疑慮,本篇文章將針對這些疑慮來一一討論。

對AOA常見的疑慮

- 費用較高,而且有逐漸上升的趨勢

- 由於是股債混合型ETF,所以假如發生股災恰好需要錢時,必須股債一起變賣,無法單純只出售債券部分

- 流動性不足

我們將這些疑慮拆解整理成以下問題,並且針對問題來進行回答

Question 1:AOA是不是費用率太高?

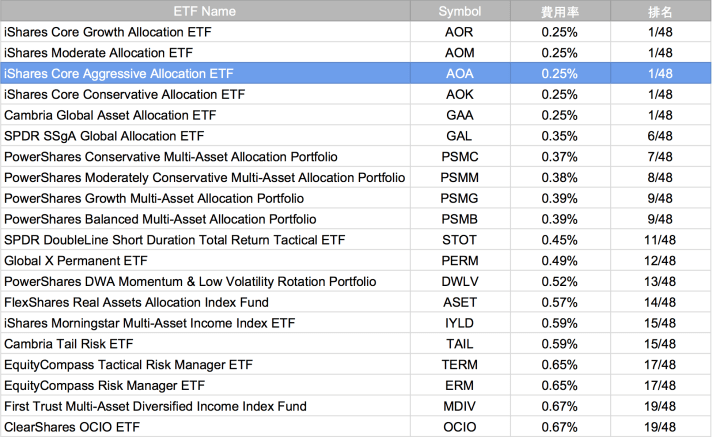

費用率一直是被動投資者最關心的指標,AOA目前的費用率為0.25%,許多人會將AOA與同樣分散全球投資的VT來進行比較,相較於VT 0.11%的費用,AOA 的0.25%顯得高出許多,不過我們可以與同類型ETF進行比較,從ETFdb查詢資料可以發現,在多元資產組合(Diversified Portfolio)類型中,AOA為費用率最低的ETF,在48支ETF中排名第一。

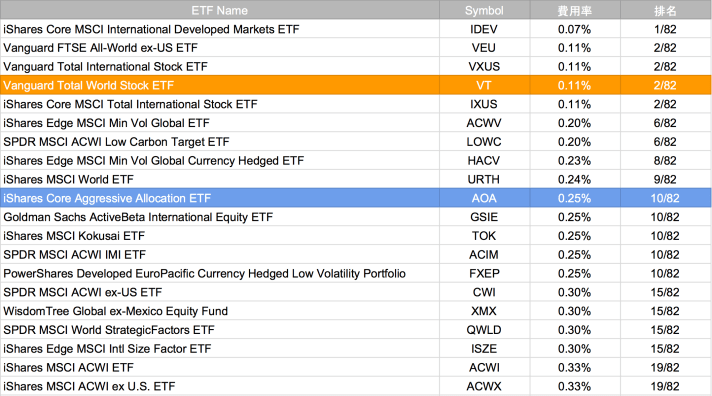

另外雖然AOA與VT是不同類型的ETF(多元資產、全球股市),但我們也可以將AOA納入VT所在的全球股市(Global Equities)分類下一起比較,檢視AOA若在全球股市的ETF中,費用競爭力為何。

同樣以ETFdb查詢資料進行比較,將AOA放入全球股市(Global Equities)分類比較後可以發現,AOA排名第10名,而VT則排名第二,從這樣的比較方式中,我們可以了解到,其實AOA的費用率表現並不俗,因此總結下來的正確的結論應該是「AOA的費用並不會太高,而是VT更低!」。

Question 2:AOA 的費用率是否有逐漸上升的趨勢?

有細心的投資人發現AOA去年的費用率僅為0.2%,今年的費用率則上升為0.25%,相較於Vanguard逐年調降費用率,AOA未來費用率是否將逐漸升高令人擔憂,為此我們探討「AOA的費用有逐漸上升的趨勢嗎?」

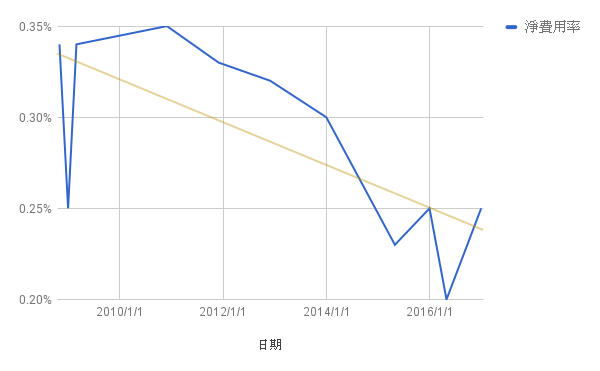

由於iShares並未提供AOA每年的費用率資料,所以為了驗證此一假設,所以我們使用www.ETF.com提供的歷史資料,爬梳出99筆每季淨費用率紀錄,期間涵蓋2008/11/07~2017/08/01 近9年資料,將結果整理成以下圖表

在2014年前淨費用率大致維持在0.32%左右水準,在2009年初有一度下降至0.25%,但詳細原因受限於資料來源無法判斷,有可能為ETF.com資料錯誤,將AOA本身管理費誤當成淨費用率,忽略了子ETF費用與費用減免優惠兩部分。

透過黃色的趨勢線,可以看到費用率在9年的期間呈現下降的趨勢,從一開始的0.34%逐漸調降到近年的0.25%,所以投資人其實可以不必擔心費用會有上升趨勢。

那麼又為什麼今年的費用率會比去年還高呢?原因其實來自於費用減免(Fee Waiver)方式的調整,從AOA 2016 年報(Annual Report)中我們可以看到過去不論是AOA、AOR、AOM、AOK都是採用固定比率0.14%的方式來提供優惠(見圖一),而在2016/11/30後,減免方式修改為與子ETF所產生費用相同比例減免(見圖二),舉例來說假設AOA底下持有的10支ETF所產生的內扣費用為0.08%,那麼費用減免比例也同樣為0.08%,而減免後整個費用結構將會只剩下AOA本身的管理費0.25%。

在過去某些時間AOA淨費用低於0.25%,是因為0.14%費用減免大於實際上的子ETF產生費用,使得淨費用比AOA本身的管理費還低,在更改減免方式後,這種情況將很難再發生,往後長期的費用率應該維持在0.25%。

圖一

圖二

Question 3:AOA這種股債混合的ETF,在市況不佳需要用錢時,是不是會被迫股債一起出售,失去資產配置彈性,讓股票賣在低點?

由於AOA股債合一的特性,所以不論是在買進、賣出時,股票&債券都是同進同出。也因此有些投資人擔心,在遭遇股災時,股票部位將大幅縮水,若正逢急需用錢,而將標的出售變現,這種股災債合一標的,就會被迫將股票賣在低點,而假如若是自行配置資產的話,那麼就可以在股災時選擇變賣債券部分而非股票,如此一來就可以繼續持有股票,等待景氣恢復。

不過事情真的是這樣嗎?我們來模擬看看

首先我們分別假設兩組投資標的

- AOA

- VT&BND (80:20)

假設從2009年開始投入(因為兩者都是在2008年中才開始發行)

- 初始投資額1萬美元

- 每季投入2500美元

- VT&BND組合於年底進行再平衡(AOA已內建再平衡)

接著投資3年後,來到2011年,此時恰好為市況相對不佳的年度(當年富時全球指數報酬為-7.3%),兩種資產配置的當時價值分別為

- AOA:$49,993

- VT&BND:47,503

假設此時我們正好需要一筆錢,那麽我們將VT&BND裡的債券部分全部贖回,金額為$47,503 x 20%=$9,501,在AOA配置的部分我們也選擇贖回同樣的金額,這樣2011年贖回後的剩餘價值分別為

- AOA:$40,902

- VT&BND:$38,002

接下來由於贖回債券部位,VT&BND組合就變成了純股市配置,我們假設之後就沒有多餘的錢進行新資金投入,就這樣維持不動一路從2012年放到現在,可以看到最後兩者的價值分別為

- AOA:$73,193

- VT:$69,685

我們可以從這個例子中發現,股債混合的標的雖然失去配置彈性,但表現卻勝過於股債獨立配置並擇時進出的結果,原因很簡單,我們當初在資產配置中加入債券,就是希望能夠降低波動性,提升整體投資組合的穩健程度,要是今天將資產配置裡的債券取出後,那麼請問還有什麼東西來抵銷股市部分的波動?或著單純不要拿這麼多債券出來,只拿一部分出來花用,那麼請問你剩下的債券部位足以對股市部位發揮作用嗎?又或者這次遇到股災後接下來就不會再遇到第二次股災?所以也不用配置債券了?

我建議投資者在決定好資產配置比例後,就能夠好好地堅持下去,除了年紀與家庭階段轉換外,不應該輕易地調整自己的資產配置,否則那與擇時進出有什麼兩樣呢?

延伸閱讀:《綠角財經筆記: 常見的投資謬思—被誤解的債券》

注:這個模擬測試的變數很多,假如讀者有興趣嘗試其他假設,也請歡迎到Portfolio Visualizer上進行測試

Question 4:AOA是不是流動性不足?這樣有什麼風險呢?

AOA目前每日的交易量約為$2.83M 與VT的43.87M相差甚多,差距了將近16倍。一般而言流動性將會反映在買賣價差之上(買價與賣價之間的差距),買賣價差可以視作為是一種交易成本,投資人在這一買一賣之間所要付出的成本,流動性越差的標的,其買賣價差將會越大,所以要衡量流動性的好壞與否,可以藉由買賣價差來進行判斷。

AOA的平均每日買賣價差為0.07%,金額為$0.03元,而VT的買賣價差則為0.01%,金額為$0.01,從數字中可以得知AOA買賣價差較高,投資人在買進與賣出之間將會損失0.07%,換算每股金額大約是$0.03美元。

流動性不足的確是AOA的一大劣勢,但其實風險未如同想像般的這麼大,流動性不足所反映的價差過大問題其實可以透過一些方法來進行控制,我非常推薦Rib大的這篇文章《評估並控制ETF的交易成本》,裡頭提到了一些建議

ETF的買賣價差會不時變動,一般多建議避開交易時段的最初和最後半個小時,理由是造市者 (Market maker) 可能相對不足,無法充分競價而造成較大的價差。

此外,市場發生重大事件、發生大幅波動時,價差也比較不穩定。不過實際觀察報價資料會發現,特別是價差相對較大的ETF,價差的變動範圍還是不小。所以最好還是要對平均價差有個印象,下單前如果發現價差偏高,就先觀察報價變化,盡量等價差穩定合理時再下單。

比較穩妥的方法是下限價單,用賣價買入、買價賣出,通常也可以立刻成交,又能鎖定合理的買賣價。就算剛好碰到價格下跌,較高價格的買單也只是爭取到成交權利,仍會用較新較低的賣價買入,不會有額外的損失。當然,如果碰到價格上漲而且一去不回時就無法成交。然而,這種狀況多半發生在市場波動較大的時候,就如前面說的,這種時候本就應該避開,等市場趨穩再下單就行了。

結論

AOA除了流動性略有不足外,其他方面從報酬、費用率來看可以說是表現良好,特別是搭配複委託管道一起運用,將可發揮極簡配置的優勢,例如節省買賣手續費、免去再平衡成本等,也因此我個人選擇將AOA作為資產的主力配置,當然我們也希望未來iShares能夠繼續向Vanguard看齊,持續地調降費用率,並且成長資產規模來讓流動性更佳,以簡單配置來達成人生當中的投資目標。

請問AOA每年股息稅30%,可以退稅嗎?永豐會自動退稅嗎?

讚讚

永豐有提供自動退稅服務!

讚讚

請問AOA的配息比VT BND少很多,所以配息低的會比較好嗎?不是很了解為什麼。

讚讚

有一個日子叫做「除息日」,意思就是只要在那天持有該股票的股東都可以有獲得股利的 權利,而等到「發放日」時,公司就會發放股利給在除息日持有該公司股票的股東。

而一般大家都是喜歡配息的,因為將一筆確定的收入放進口袋的感覺很好,但在美股時情 況就有些特別了,先來解釋一下「股利」這檔事,假設今天有家A公司股價$100,而今天

宣布將發放股利$2,此時公司的股價將會從$100變成$98(100-2),因為本來的股價中就 隱含了股利在裡頭,所以說配息前後A公司的股票價值都是相同的,差別只在於2塊轉為已 實現的收入。

再回到美國,美國政府會對我們這些境外投資者所收到的股利課稅30%,所以我們來看一

下我們手中持有A公司股票價值的變化

配息前:

$100

配息後:

$98+$2*(1-30%)=$99.4

參加配息之後,反倒讓我們的投資價值下降,因為一部分被美國政府收走了。我的文章裡 常強調大家買股票前,要先確定是不是快接近除息日,否則剛買下去,就配息下來,這個 股利本來就被隱含在股價中,參與配息本質上就是花錢買配息,但這不打緊,反倒還被扣 一筆税更令人扼腕。

讚讚

您好! 請問第一張圖的AOA IRR=9.45%, VT&BND(80:20) IRR=8.41%, 這結果是已經把內扣費用包含進去了嗎? 還是要再另外扣除內扣費用? 會這樣問是因為 我從去年中開始每季投入6000美金(永豐複委託 0.2%, 低消12), 目前AOA已累積約40000美金, 有考慮是否要轉換成VT&BND, 因為40000*[0.25%-(0.11%*0.8+0.05%*0.2)]=60.8美金, 換算下來一年還可多使用約5次複委託 來調整VT%BND的比例, 不曉得這樣的想法有沒有哪裡有誤, 感謝!!

讚讚

已經考慮完畢內扣費用了!您這樣的思考方法很鎮密,的確在費用上選擇VT&BND可以節省許多內扣費用,這也是非常好的投資組合!

讚讚

請問圖表比較的IRR是去哪裡查??

我用那個網站Backtest Portfolio Asset Allocation只有看到CAGR

讚讚

嗨!您好

CAGR跟IRR 有些相似,但應用的場景不同,CAGR是輸入一筆投資的初始金額、最終金額與經過時間後,得到該筆投資的年化報酬率;但通常一筆投資並不會這麼單純,在投資的過程中常常會產生加碼、收到股利、退稅等,這時候多筆現金流計算年化報酬率,就需要改用IRR公式進行計算,才可得到年化報酬。

所以說在Backtest Portfolio Assert Allocation網站進行回測分析時,有個選項「Periodic Adjustment 」,預設是關閉(None),代表期初投入資金後中間就沒有取回或投入,因為金流只有單純的投入與取回,所以產生的分析結果就是CAGR這個指標。假如將選項修改為「Contribute fixed amount」,那麼就會多出一個選項,可以選擇每年可以投入多少金額,此時因為現金流量從單純的一筆變為多筆,所以結果指標也變為IRR。希望有解答到您的疑問!

讚讚

謝謝解惑

不過我剛試結果是出現TWRR跟MWRR,不知爲何?還是就等於IRR??

讚讚

試試看把選項改成下圖這樣

https://imgur.com/a/nJUM6VH

讚讚

0 通告

熱門文章與頁面︰

Tags

AOA BND Tim Wendelboe VT 北歐咖啡 北歐式烘焙 古典 得到 海外券商 羅輯思維 考試 臺大法律學分班 萬維鋼 薛兆豐 複委託 詠春 超級個體訂閱我的網誌

瀏覽次數